Artykuł:

Potrącanie tytułów wykonawczych z wynagrodzenia

Napisany przez lh, dnia 2017-05-30 09:30:33

W artykule opisano zasady dokonywania potrąceń tytułów wykonawczych z wynagrodzenia pracowników ze szczególnym uwzględnieniem ustawowych ograniczeń. Zacytowano obowiązujące akty prawne. Omówiono szczegółowe przykłady oraz przedstawiono implementację w programie kadrowo-płacowym.

Dokonywanie potrąceń z wynagrodzenia za pracę

Dokonując potrąceń z wynagrodzeń pracowników należy przestrzegać przepisów Kodeksu pracy, który określa jakiego rodzaju należności mogą być potrącane z wynagrodzeń pracowników.

Zgodnie z art. 87 Kodeksu pracy:

§ 1. Z wynagrodzenia za pracę – po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – podlegają potrąceniu tylko następujące należności:

1) sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych,

2) sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne,

3) zaliczki pieniężne udzielone pracownikowi,

4) kary pieniężne przewidziane w art. 108.

§ 2. Potrąceń dokonuje się w kolejności podanej w § 1.

Potrącenia tytułów wykonawczych

Kluczową kwestią przy dokonywaniu potrąceń wynikających z tytułów wykonawczych, jest ograniczenie kwoty, która może zostać potrącona - jest to określone w kolejnych paragrafach art. 87:

§ 3. Potrącenia mogą być dokonywane w następujących granicach:

1) w razie egzekucji świadczeń alimentacyjnych – do wysokości trzech piątych wynagrodzenia,

2) w razie egzekucji innych należności lub potrącania zaliczek pieniężnych – do wysokości połowy wynagrodzenia.

§ 4. Potrącenia, o których mowa w § 1 pkt 2 i 3, nie mogą w sumie przekraczać połowy wynagrodzenia, a łącznie z potrąceniami, o których mowa w § 1 pkt 1 – trzech piątych wynagrodzenia. Niezależnie od tych potrąceń kary pieniężne potrąca się w granicach określonych w art. 108.

§ 5. Nagroda z zakładowego funduszu nagród, dodatkowe wynagrodzenie roczne oraz należności przysługujące pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej podlegają egzekucji na zaspokojenie świadczeń alimentacyjnych do pełnej wysokości.

[...]

Art. 87(1).

§ 1. Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości:

1) minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne,

2) 75% wynagrodzenia określonego w pkt 1 – przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi,

3) 90% wynagrodzenia określonego w pkt 1 – przy potrącaniu kar pieniężnych przewidzianych w art. 108.

§ 2. Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, kwoty określone w § 1 ulegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

Wg miesiąca listy, czy wg daty wypłaty? W przypadku, gdy wynagrodzenie np. za grudzień jest wypłacane 10 stycznia w kolejnym roku kalendarzowym, powstaje pytanie, którego roku ma dotyczyć wynagrodzenie minimalne przyjęte w ograniczeniach. Z pomocą w rozwiązaniu tej kwestii przychodzi art. 80 Kodeksu pracy:

Wynagrodzenie przysługuje za pracę wykonaną. Za czas niewykonywania pracy pracownik zachowuje prawo do wynagrodzenia tylko wówczas, gdy przepisy prawa pracy tak stanowią.

Zatem decydujące znaczenie ma czas, w którym praca była wykonywana. Gdy wynagrodzenie przysługuje za pracę wykonaną w grudniu 2016 r., za prawidłowe należy uznać przyjęcie kwot wolnych od potrąceń obowiązujących w 2016 r. Nie ma przy tym znaczenia data wypłaty wynagrodzenia.

Należy zwrócić również uwagę na definicję wynagrodzenia 'netto', wprowadzoną w art. 87 § 1, a następnie powtórzoną w art. 87(1), § 1, pkt.1: 'Z wynagrodzenia za pracę – po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych'. Do końca roku 2002 definicja ta była zbieżna z faktycznym wynagrodzeniem netto pracownika, czyli wynagrodzeniem brutto po odliczeniu wszystkich zobowiązań ubezpieczonego wobec ZUS, NFZ i urzędu skarbowego, od stycznia 2003 przestało to jednak być prawdą. W 2003 roku po raz pierwszy składka na ubezpieczenie zdrowotne (8%), niewymieniona w odliczeniach art. 87, przestała być identyczna z kwotą składki ubezpieczenia zdrowotnego odliczanej od zaliczki naliczonej na podatek dochodowy (7,75%). W związku z tym, limity potrąceń określone w Kodeksie pracy zaczęły być różne od faktycznego wynagrodzenia netto, najpierw o 0,25% podstawy składki na ubzpieczenie zdrowotne, a w kolejnych latach o więcej, aż do 1,25% od roku 2007 do dzisiaj.

Przykłady

Przykład I: Wynagrodzenie minimalne brutto w roku 2017 wynosi 2000zł. Składki na ubezpieczenia społeczne finansowane przez pracownika w przypadku otrzymania wynagrodzenia minimalnego są następujące: ubezpieczenie emerytalne 195,20zł (9,76% od 2000zł), rentowe 30zł (1,5% od 2000zł), chorobowe 49zł (2,45% od 2000zł) w sumie 274,20zł. Składka na ubezpieczenie zdrowotne wynosi 155,32zł (9% od 1725,80zł). Zalczka naliczona na podatek dochodowy przy założeniu kosztów ustawowych 111,25zł oraz kwoty wolnej 46,33zł, wynosi 244,37zł. Zaliczka należna, po odliczeniu 7,75% podstawy ubezpieczenia zdrowotnego i zaokrągleniu do pełnych złotych 111zł. Wynagrodzenie minimalne netto wynosi więc 1459,48zł (2000zł - 274,20zł - 155,32zł - 111zł). Wyliczone zgodnie z art 87(1) wynagrodzenie minimalne 'netto' ograniczające kwoty potrąceń wynosi 1481,43zł (2000zł - 274,20zł - 244,37zł). Różnica wynosi 21,95zł, czyli ok. 1,25% podstawy ubezpieczenia zdrowotnego - 'ok.', ponieważ przy wyliczeniu faktycznej kwoty wynagrodzenia minimalnego netto dochodzi jeszcze zaokrąglenie zaliczki należnej do pełnych złotych.

Dosłowne przestrzeganie litery art. 87 § 1, oraz art. 87(1), § 1, pkt.1 przy ograniczaniu potrąceń prowadzi więc do oderwania wyliczonych kwot od faktycznego wynagrodzenia netto, które pracownik otrzymuje 'na rękę'. W konsekwencji, wyliczane w ten sposób wynagrodzenie będzie niejasne dla pracownika, z której wynagrodzenia należności się potrąca.

Bardzo pomocne w rozwiązaniu tej sytuacji stało się stanowisko wyrażone przez Departament Prawa Pracy Ministerstwa Pracy i Polityki Społecznej w dniu 16 października 2007 r. w sprawie potrąceń. Zdaniem Departamentu, obowiązkowe odliczenia, o których mowa w art. 87 K.p., obejmują także składkę na ubezpieczenie zdrowotne. Departament motywuje swoje stanowisko finansowaniem przez pracownika części składki zdrowotnej w wysokości 1,25% podstawy składki na ubzpieczenie zdrowotne i w konsekwencji zmniejszeniu o taką samą kwotę wypłaconego wynagrodzenia.

Stanowisko Departamentu Prawa Pracy w Ministerstwie Pracy i Polityki Społecznej z 16 października 2007 r. w sprawie potrąceń jest następujące:

Przepisy art. 87 kodeksu pracy są wyrazem realizacji ochronnej funkcji prawa pracy w części dotyczącej wynagrodzenia za pracę. Przepisy te enumeratywnie wymieniają należności i określają kwoty, jakie może potrącić pracodawca z wynagrodzenia pracownika. Ograniczenie to dotyczy potrąceń dokonywanych przez pracodawcę i nie obejmuje obowiązkowych odliczeń, o których mowa w tym przepisie, wynikających z innych ustaw. Zdaniem departamentu obowiązkowe odliczenia, o których mowa w art. 87 kodeksu pracy, obejmują nie tylko składkę na ubezpieczenie społeczne i zaliczkę na podatek dochodowy, ale także składkę na ubezpieczenie zdrowotne.

Zgodnie z tym stanowiskiem, potrącenia z tytułu tytułów wykonawczych są ograniczane faktycznym wynagrodzeniem netto.

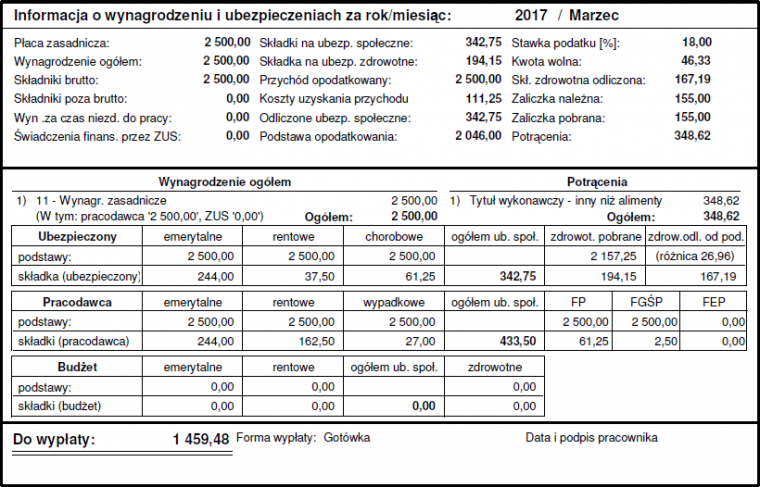

Przykład II: Wypłata za marzec 2017 w kwocie brutto 2500zł. Tytuł wykonawczy inny niż alimenty w kwocie 10000zł. Potrącenie z tytułu wykonawczego innego niż alimenty jest ograniczone do połowy wynagrodzenia netto. Dodatkowo, wynagrodzenie do wypłaty nie może być niższe, niż wynagrodzenie minimalne netto. Przy wypłacie brutto 2500zł składki na ubezpieczenia społeczne finansowane przez pracownika w przypadku otrzymania wynagrodzenia minimalnego są następujące: ubezpieczenie emerytalne 244zł (9,76% od 2500zł), rentowe 37,50zł (1,5% od 2500zł), chorobowe 61,25zł (2,45% od 2500zł) w sumie 342,75zł. Składka na ubezpieczenie zdrowotne wynosi 194,15zł (9% od 2157,25zł). Zalczka naliczona na podatek dochodowy przy założeniu kosztów ustawowych 111,25zł oraz kwoty wolnej 46,33zł, wynosi 321,95zł. Zaliczka należna, po odliczeniu 7,75% podstawy ubezpieczenia zdrowotnego i zaokrągleniu do pełnych złotych 155zł. Wynagrodzenie netto wynosi więc 1808,10zł (2500zł - 342,75zł - 194,15zł - 155zł), połowa wynagrodzenia netto wynosi 904,05zł. Potrącenie połowy wynagrodzenia netto spowodowałoby wypłatę wynagrodzenia mniejszą, niż wynikającą z wynagrodzenia minimalnego netto (1459,48zł), w związku z tym, kwota potrącana wyniesie 348,62zł. Potrącenie takiej kwoty zapewni kwotę do wypłaty równą wynagrodzeniu minimalnemu netto.

Implementacja w programie kadrowo-płacowym

Automatyzacja wyliczeń wynagrodzeń dla pracowników w przypadku potrącania tytułów wykonawczych pozwala uniknąć dokonywania nieprawidłowych potrąceń. Przykładem programu umożliwiającego automatyzację dokonywania takich potrąceń jest program kadrowo-płacowy SuperPłace. Program jest dostępny do pobrania i przetestowania ze strony internetowej www.anzasoft.pl

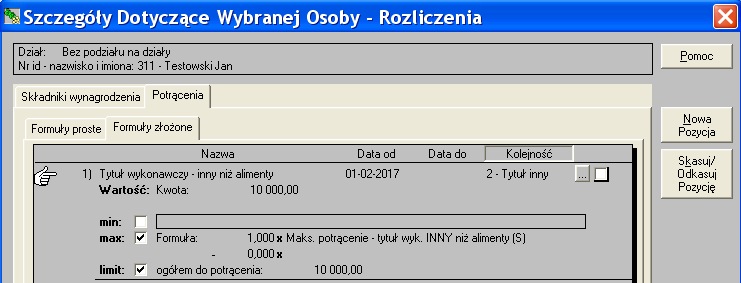

Przykładowa definicja tytułu wykonawczego, wprowadzona na rozliczeniach w kartotece pracownika została przedstawiona na rys. 1. Tytuł wykonawczy ma być potrącany od lutego 2017 w kolejnych miesiącach aż do potrącenia całej kwoty równej 10000zł.

Rys. 1. Definicja tytułu wykonawczego w kartotece pracownika.

Przykładowy wydruk listy płac za marzec 2017, utworzonej dla pracownika przedstawionego w przykładzie, został pokazany na rys. 2.

Rys. 2. Wydruk listy płac za marzec 2017 dla pracownika, z którego wynagrodzenia jest potrącany tytuł wykonawczy inny niż alimenty. Maksymalna kwota potrącana w marcu jest ograniczona tym, że pracownikowi ma pozostać do wypłaty kwota minimalnego wynagrodzenia netto - www.anzasoft.pl.

Użyte tagi: www.anzasoft.pl, program kadrowo-płacowy, finanse, wynagrodzenie pracówników